Ja, idag ska vi titta på hur länge och hur mycket vi kan spara utifrån att leva på avkastningen. Som vanligt är det förra exemplet som gäller här, det vill säga så saknar vi cirka 12 000 kronor per månad och det är dem vi vill hämta hem genom ett sparande. Del 1 av pensionsskolan hittar du här.

Till att börja med så har jag tänkt lite mer kring pensionen och om det är så att vi behöver så mycket mindre bara för att vi blir äldre? I flera forum har jag tidigare läst att ”.. efter att barnen flyttat ut blir det mycket billigare..”, och ja sanning med modifikation. Jag tänker istället så här: att när du inte har barn så har du en viss burn-rate (vi kallar denna för normaltillståndet) i form av olika kostnader. Därefter skaffar du möjligtvis barn och får en rätt så mycket högre kostnadsmassa att täcka upp. Sen flyttar barnen ut och förhoppningsvis är man inte riktigt pensionär då ännu. Men när väl barnen är utflyttade, återgår man inte då till sin tidigare burn-rate? Bara för att man helt plötsligt bor själva igen (två förändrar tänker jag då) minskar ju inte kostnadsmassan som man hade tidigare. Det jag menar är att då borde vi istället återgå till normaltillståndet, dvs innan barnen kom till.

Så vi arbetar utifrån att vi under cirka 15 år i alla fall vill ha cirka 12 000 kr mer i månaden än vad pensionen i sig genererar. 15 år motsvarar då 180 månadsutbetalningar om 12 000 kr/st. Om vi sparar 1 000 kr per månad i 26 år hamnar vi på ett kapital om cirka 2 381 000 till 2 703 000 kr vilket då kommer generera 12 000 kr per månad om vi skulle vilja sälja innehavet. Här har jag dock inte räknat eventuell fortsatt avkastning under uttagsperioden och direktavkastning som kan komma att ge ett fortsatt tillskott.

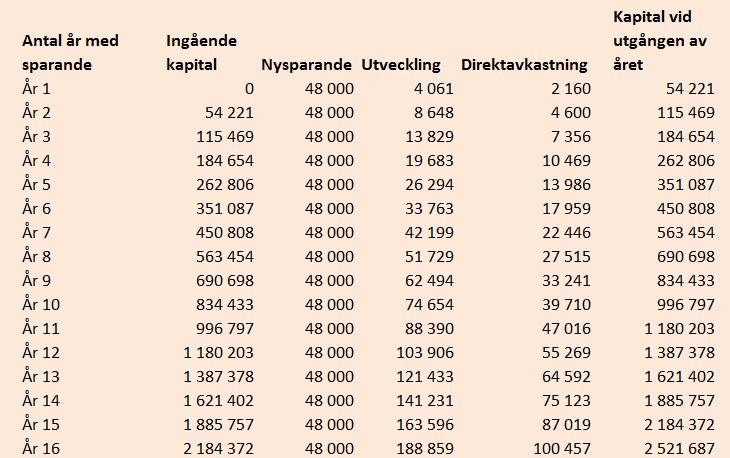

Om vi skulle höja sparandet till 4 000 kr per månad tar det bara cirka 16 år att nå kapitalmålet. Efter de här 16 åren kan vi då alltså minska sparandet eller sluta helt (vilket inte är att rekommendera). Men efter uttagstiden så är pengarna egentligen mer eller mindre förbrukade. Kapitalet ”äts” upp av uttagen och det finns mer eller mindre inget av kapitalet som kan gå i arv eller liknande.

Jag förespråkar istället direktavkastningsmetoden och att det är den man tar av hellre än av själva kapitalet.

Lämna en kommentar