Länk till pensionsskolan del 1 – Att leva av direktavkastning

Länk till pensionsskolan del 2 – Att leva av kapitalet

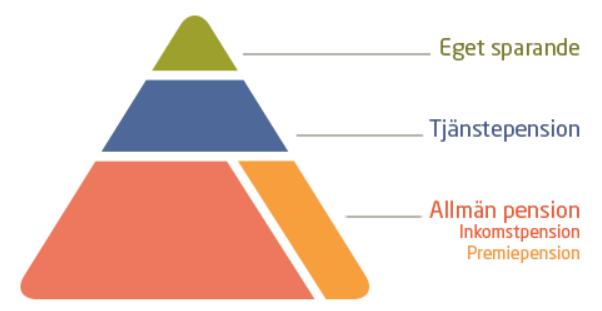

Ovan är den traditionella pensionspyramiden för vårat pensionssystem (bilden är hämtad från pensionsmyndigheten). Inkomstpensionen och tjänstepensionen är de delar vi kan påverka genom att ha så hög lön som möjligt. Inkomstpensionen har dock ett tak på 7,5 inkomstbasbelopp medan tjänstepensionen påverkas väldigt positivt med hög lön. De nedersta två delarna heter allmän pension och är då alltså inkomstpension och premiepension. De motsvarar 18,5% av lönen och är uppdelade i 16% inkomstpension och 2,5% premiepension. Premiepensionen är den del som vi själva kan placera om vi vill. Värt att påpeka dock är att förhandsvalet, AP7, har haft en väldigt bra utveckling de senaste tio-femton åren.

Det egna sparande utgör en stor del av pensionen

Den övre delen (grön), eget sparande, är alternativet som vi kan välja att ha eller inte ha. Vill vi ha den delen så krävs det att vi startar ett eget sparande. Min målsättning är att få en pyramid vars gröna del är betydligt större en bilden ovan. Pensionssystemet i sig kommer inte att kunna hjälpa oss att nå upp till den lön vi har idag (om man nu inte har en väldigt hög lön alternativt gjort väldigt bra placeringar). Det vi kan räkna på är att i bästa fall få behålla en pension som motsvarar cirka 80% av slutlönen men i en del fall ner mot 50-60% av slutlönen. Det går att göra prognoser på min pension om man är nyfiken kring vad den säger. Dock är osäkerhetsfaktorn kring den prognosen relativt stor.

Exempel:

Månadslön: 25 000 kr

Ålder: 25 år

Antal år till pension: 40 år

Har kollektivavtalad tjänstepension

Eget sparande: 1 000 kr per månad

Varje år sätts pensionspremier av och enligt exemplet ovan skulle det se ut så här:

Allmän pension: 48 000 kr

Premiepension: 7 500 kr

Tjänstepension: 13 500 kr

Eget sparande: 12 000 kr

Summa: 81 000 kr/år

Vad kan man göra för att påverka sin pension?

Utan att gå in på vad övriga delar kan ge i form av utbetald pension på 65-årsdagen riktar vi in oss på det egna sparandet. I exemplet föreställer vi oss att personen månadssparar i aktier under 40 års tid med en total avkastning om 6% per år. Efter 40 år av eget sparande till pensionen kommer kapitalet att vara värt 1 853 000 kr (479 000 kr motsvarar egna insättningar). Om innehavet då omfattar aktier med en direktavkastning om 5% ger detta kapital en årsutbetalning om 92 600 kr eller 7 724 kr per månad om man vill se det så istället. Det här tycker jag är ett tungt argument till att börja pensionsspara tidigt.

Hur tänker du på ditt pensionssparande?

Lämna en kommentar