Vad jag menar med rubriken är inte något annat än just det privata pensionssparandet. Min tro kring vårat pensionssystem är att det inte kommer vara tillräckligt för att vi ska kunna fortsätta leva så som vi gör idag. Antagligen kommer nog domedagsprofetiorna slå in och pensionen från stat och arbetsgivare kommer landa i krokarna kring 50-70% av den inkomst vi har idag. Visst går 70% av lönen att leva på, men vill man kunna göra något mer än att just få vardagen att gå runt tror jag ett sparande är på sin plats. Tänk semester, bil, presenter, gåvor eller renoveringar. Något måste det ju i alla fall finnas som lockar till att ta tag i sitt sparande, eller sin egen framtid.

Vi börjar här!

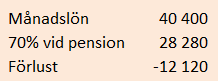

Vi antar att månadslönen är 40 400 kr och att vi enligt prognosen på minpension.se ligger på 70 % av vår slutlön (förutsatt att 40 400 kr blir slutlönen). Detta motsvarar då ett inkomstbortfall om 12 120 kr före skatt. Efter skatt blir då vår disponibla inkomst mellan 19 000 – 20 000 kr varje månad. Snittpensionen i Sverige 2018 är 17 200 kr per månad före skatt enligt pensionsmyndigheten. Värt att tillägga är att det här faktiskt blir en relativt bra pension för de allra flesta, 70 % är helt ok. Men vi fortsätter att leka med tanken på att vi fortsatt kommer ha en relativt hög kostnadsmassa att täcka upp även efter vi gått i pension.

Hur mycket behöver vi då spara för att täcka upp för inkomstbortfallet?

Det finns egentligen tre variabler att räkna på här och vi förutsätter att börsen avkastar 8,46% i snitt för alla år.

- Leva av direktavkastningen

- Leva av direktavkastningen och utvecklingen av kapitalet

- Leva av kapitalet

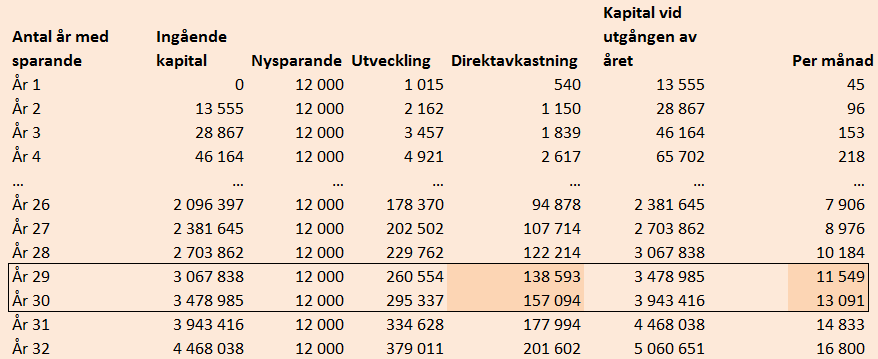

I det här inlägget kommer jag fokusera på att den första punkten, dvs leva av direktavkastningen. Vi räknar på att vi är lika gamla som mig och då alltså har 32 år kvar till den riktiga pensionsåldern. I ett första exempel börjar vi pensionsspara privat med 1 000 kr per månad, vår direktavkastning motsvarar 4,5 % och börsens snittavkastning anser vi vara konstant på 8,46% per år.

Som tabellen ovan visar tar det någonstans mellan 29-30 år att komma i mål och hämta in inkomstbortfallet. Eftersom det är direktavkastningen vi har fokuserat på här så har jag alltså tagit 138 593 kr och 157 094 kr och delat med tolv för att få ut vad vi får i extrainkomst varje år eller månad. Att tillägga den här diskussionen är också att vi har sparat ihop ett rätt så massivt kapital på mellan 3,4 till 3,9 miljoner kr under tiden som såklart också går att leva av om det skulle krisa, men då på bekostnad av direktavkastningen. Som en knorr på det hela skulle kapitalet efter 29 år generera cirka 14 000 kr extra per månad i 20 år om vi sålde av vartefter.

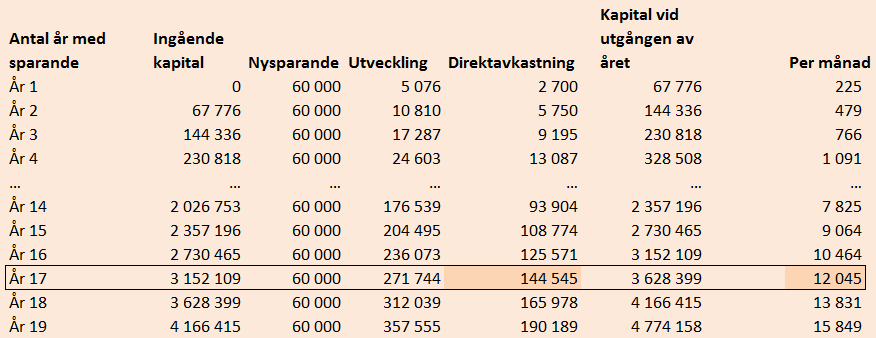

Om vi istället skulle ha färre år kvar till pension och förutsätter att vi fortfarande vill nå upp till inkomstbortfallet sammanfattar nedanstående tabell hur ett månadssparande om 5 000 kr per månad hade påverkat vårat utfall. Här kommer vi i mål efter cirka 17 år.

Tänk dock på att historisk avkastning inte är en garanti för att framtida avkastning. Stockholmsbörsen har avkastat i snitt cirka 8,46 % per år under senaste 20 åren.

Nästa inlägg kommer handla om punkt nummer två, dvs att leva på en kombination av direktavkastning och kapital. Så… blev ni lika peppade som mig? Glöm dock inte bort att leva här och nu, ett mindre sparande är bättre än inget alls.

Hur har ni planerat för erat pensionssparande?

Lämna en kommentar